こんにちは。広告運用者の皆様においても、広告代理店の決算書を読むケースはあるかと思います。

そんなときに、どこか、広告代理店同士の売上高は大きく金額が異なっていて、比較しにくいなぁと思われたことはないでしょうか。

この記事は、そんな、なぜ?を紐解く試みです。

筆者は、2007年より、14年ほど公認会計士として、大手監査法人において、上場企業を中心に監査業務を実施し、2021年からは、フィードフォースグループ株式会社にジョインし、ディスクロージャー業務・経理業務等に従事する傍らアナグラム株式会社の監査役に就任しています。

目次

広告代理店における売上高表示の3つの変化点

日本では、2021年まで、売上に関する独立した会計基準がありませんでした。一方、国際会計基準(IFRS)では、売上に関する独立した会計基準がありました。このため、これまでの実務慣行を重視して売上高を開示してきた日本企業に、国際会計基準(IFRS)を適用すれば、売上高の金額が相当異なるのではないか、と思われていました。

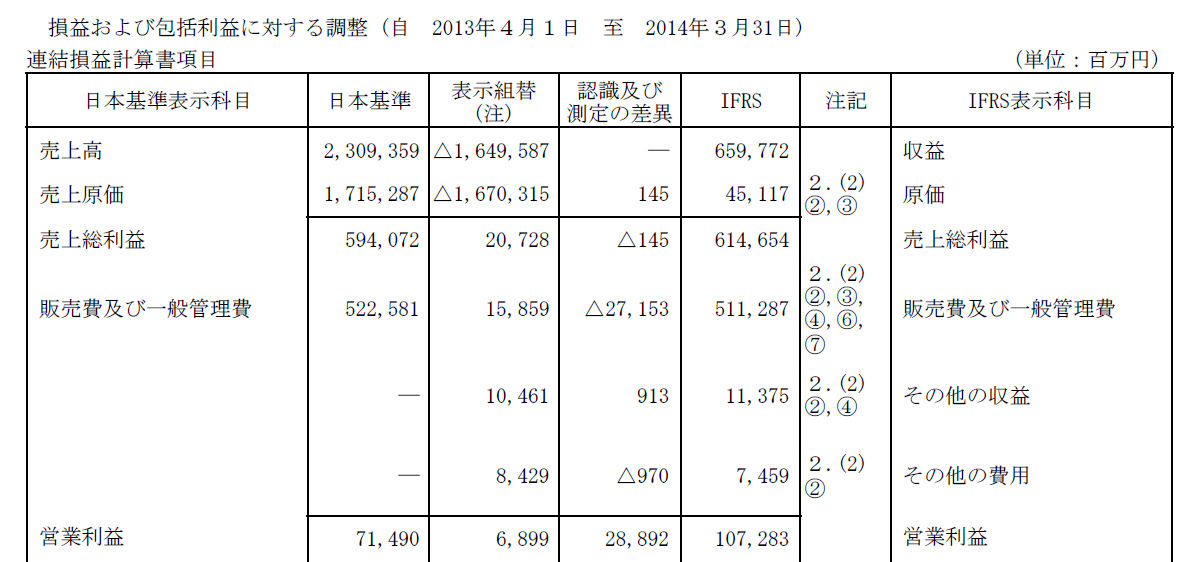

第一の変化点(株式会社電通による国際会計基準(IFRS)導入)

実際に、2015年3月期に広告代理店としては初めて、株式会社電通が、国際会計基準(IFRS)を適用しました。その時の有価証券報告書は、以下のような組替表が注記されました。

懸念されていたとおり、国際会計基準(IFRS)に準拠した収益659,772百万円は、日本基準の売上高2,309,359百万円の約4分の1程度であることがわかり、日本の広告代理店の売上高は国際会計基準(IFRS)になると、こんなに変わってしまうのかと驚かれることになりました。

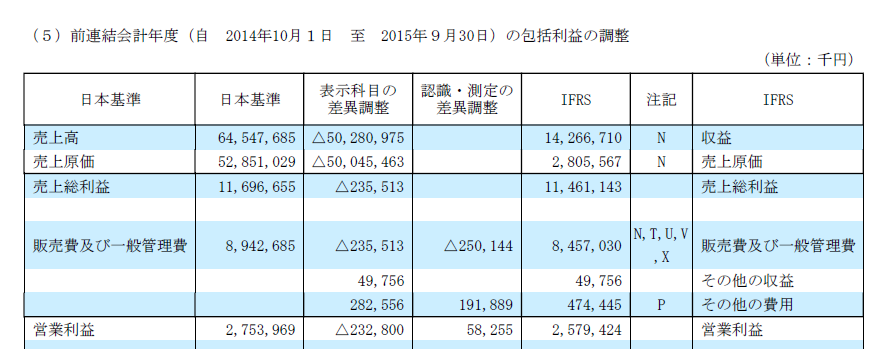

第二の変化点(株式会社セプテーニ・ホールディングスによる国際会計基準(IFRS)導入)

さらに、インターネット広告代理店では、株式会社セプテーニ・ホールディングスが2016年9月より国際会計基準(IFRS)を適用しました。その時の有価証券報告書にも、以下のような組替表が注記されました。

株式会社セプテーニ・ホールディングスにおいても、国際会計基準(IFRS)に準拠した収益 14,266百万円は、日本基準の売上高64,547百万円の約4分の1~5分の1程度であることがわかり、インターネット広告代理店においても、電通のような広告代理店と同様に、売上高の金額が国際会計基準(IFRS)の適用により、大幅に異なることが明るみとなりました。

第三の変化点(日本における収益認識会計基準導入)

そして、 冒頭で、日本には、2021年まで、売上に関する独立した会計基準がなかった、と申し上げましたが、2021年以降日本においても、新たに、収益認識会計基準が制定され、全企業に導入されました。

では、日本において、収益認識会計基準が適用された際に、売上の金額は、どのように変化したのでしょうか。

なお、日本の会計基準は、国際会計基準(IFRS)を参考にほぼ輸入されるような形で、国際会計基準(IFRS)を概ね翻訳するような形で作られています。

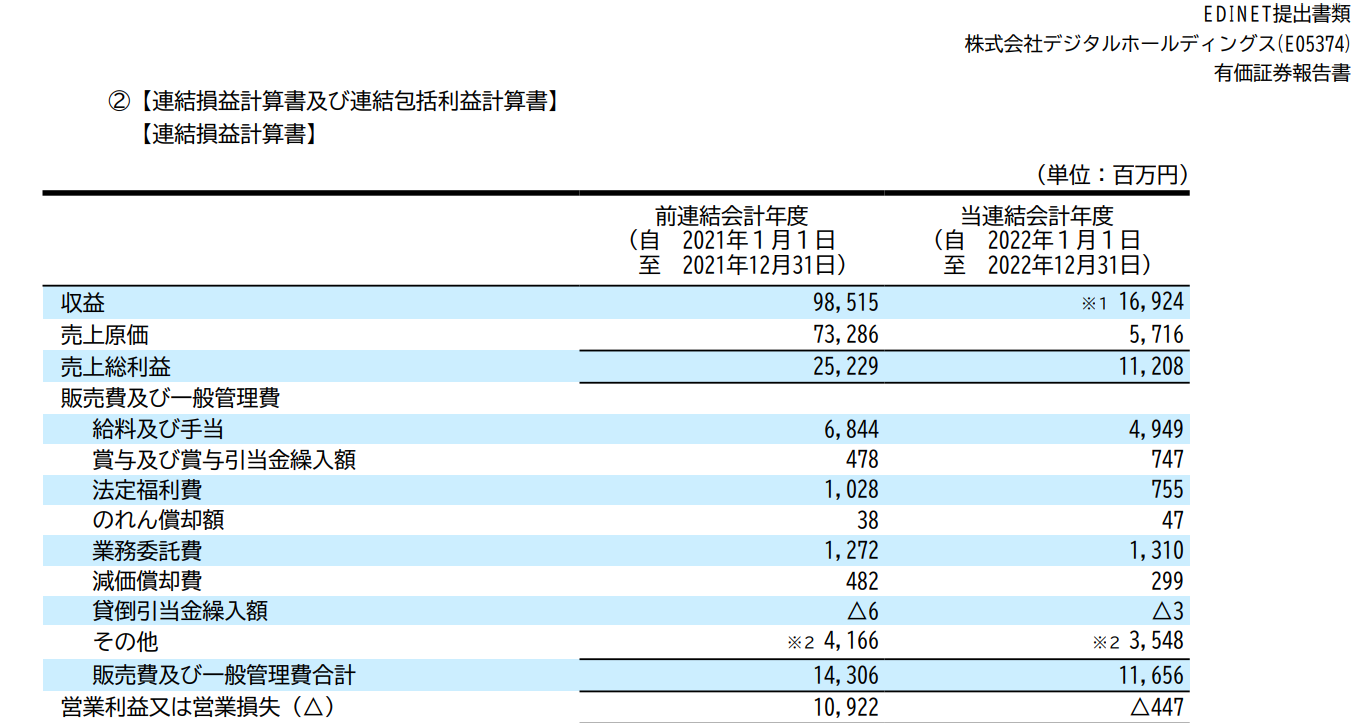

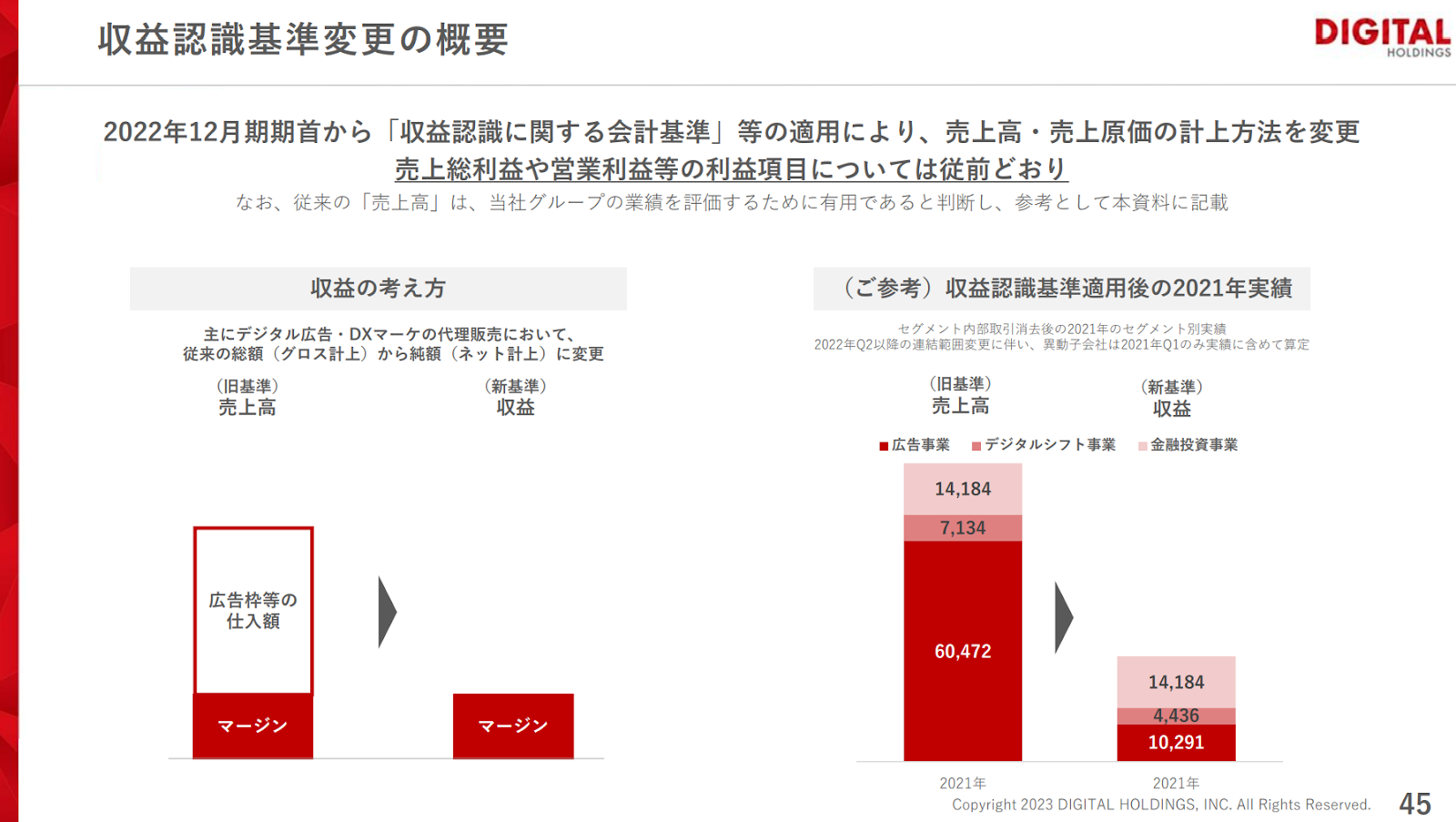

結論から申し上げますと、変わらなかった会社と変わった会社があります。変わった会社の代表例は、株式会社デジタルホールディングスです。

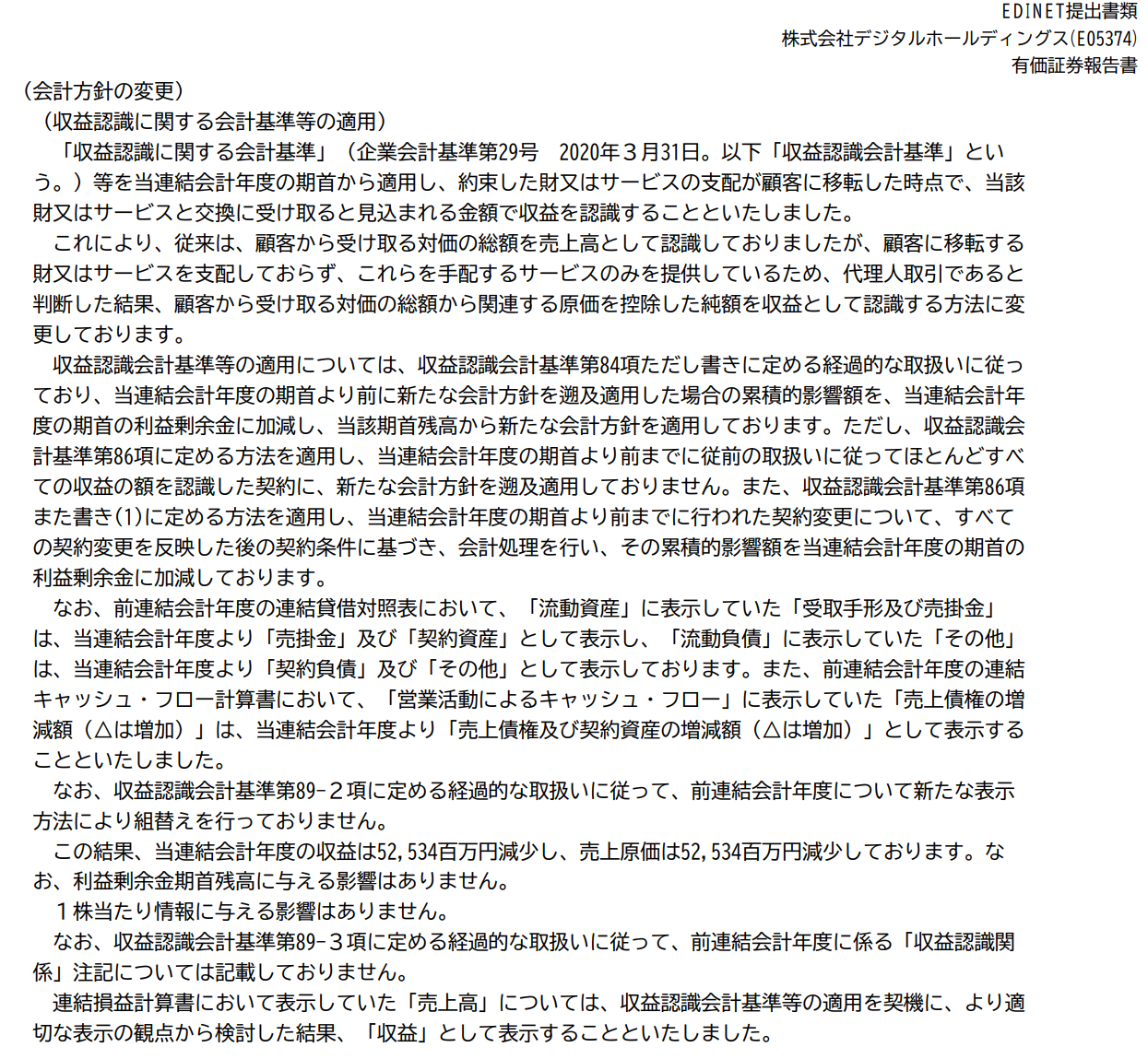

株式会社デジタルホールディングスの有価証券報告書注記からは、収益が52,534百万円減少した、と記載がありましたので、収益認識会計基準の適用により、売上高が約4分の1~5分の1程度に減少したことがわかります。

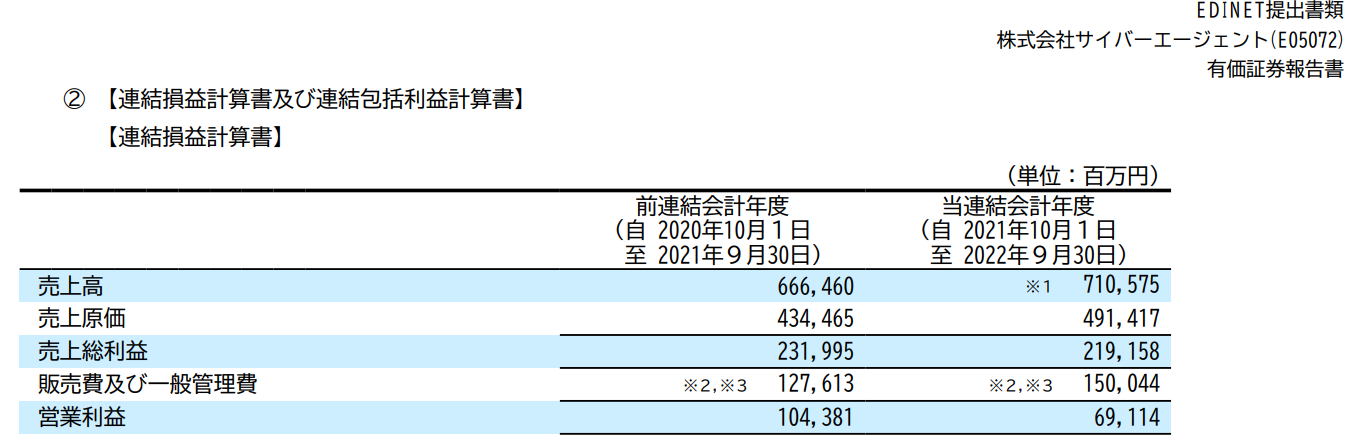

一方、収益認識会計基準の適用により、売上に変動がなかった会社もあります。代表的な会社としては、株式会社サイバーエージェントがあります。

株式会社サイバーエージェントは、株式会社デジタルホールディングスのように、売上が大きく減少はしていません。このあたりが、大変わかりにくいところだと思います。

この違いは、何故生じるのでしょうか。

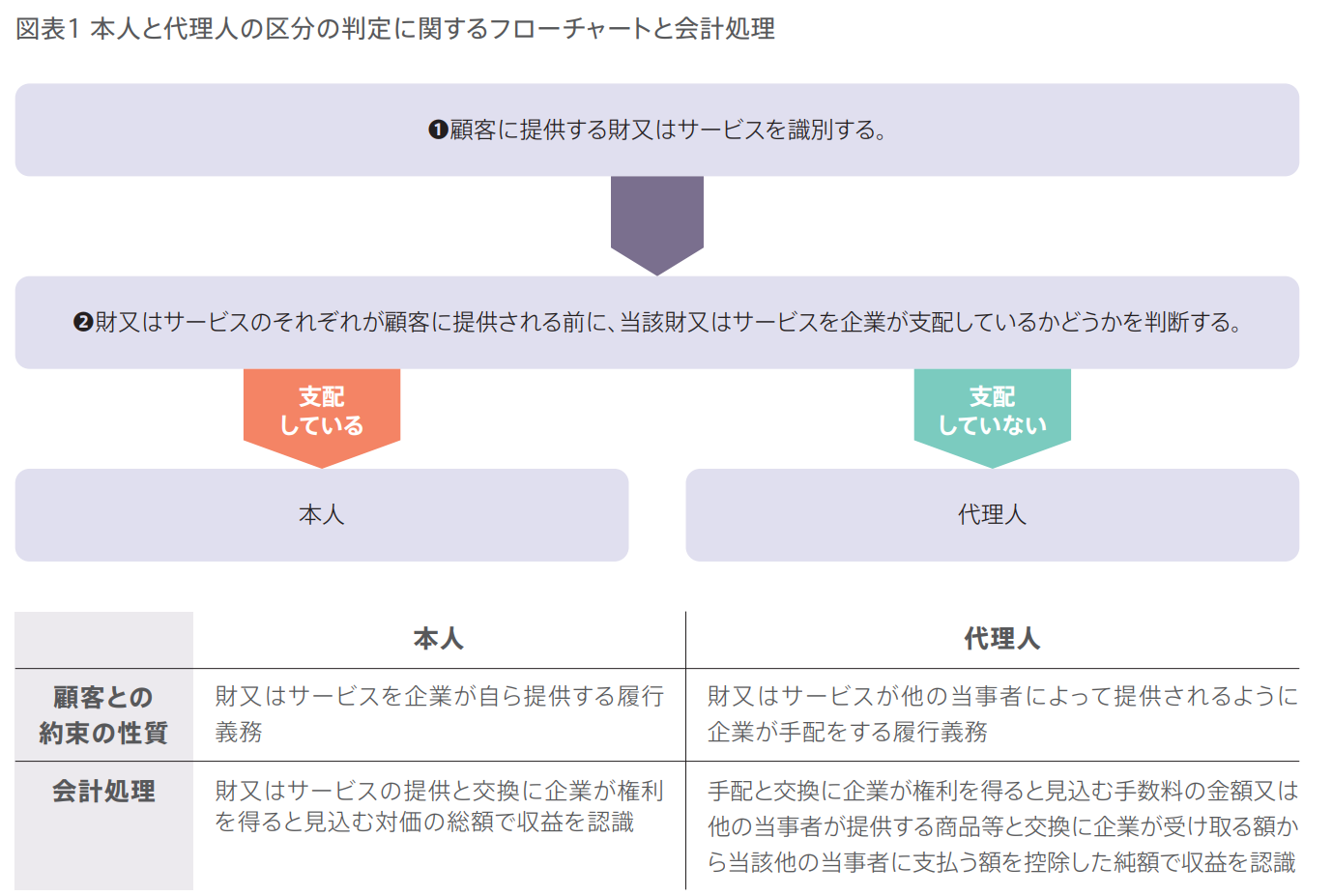

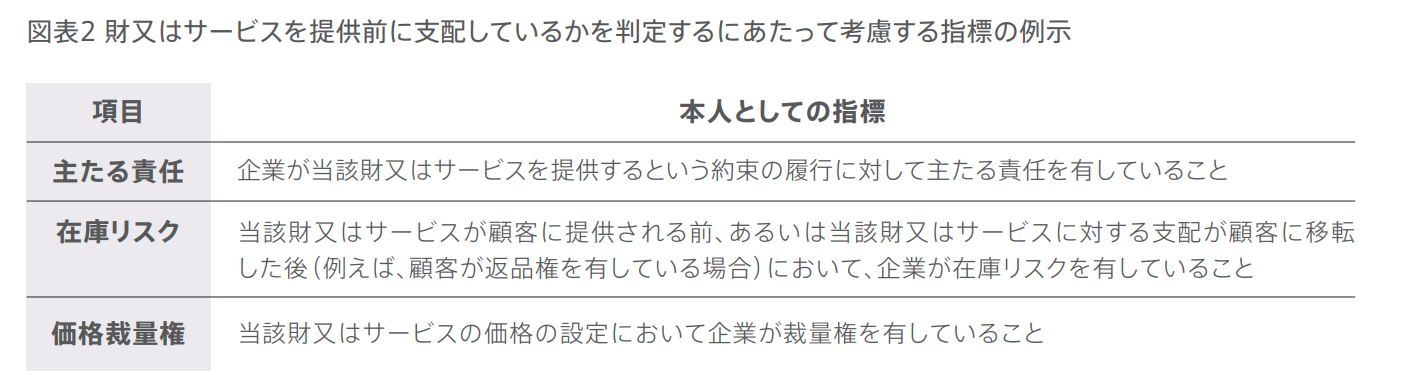

収益認識会計基準の判定フロー

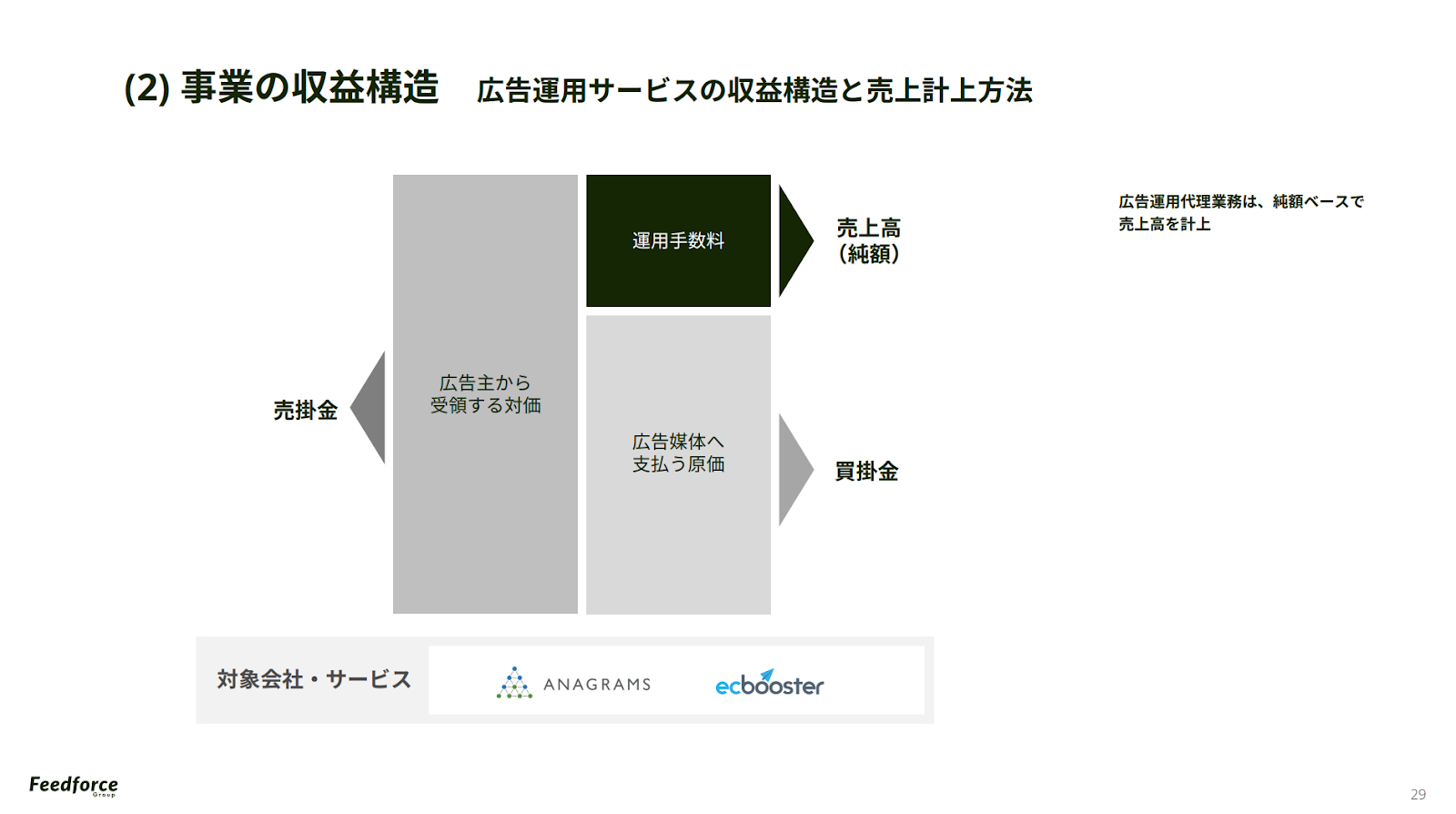

収益認識会計基準では、総額で売上高を表示するのか、純額で売上高を表示するのかの違いを以下のフローで判定しています。

これは、収益認識会計基準において、上記のフローに従った判定をおこなった結果、財又はサービスを株式会社サイバーエージェントが自ら提供していると判断した結果として、総額で売上を計上していると考えられます。

一方で、財又はサービスを他の当事者によって提供されるように、株式会社デジタルホールディングスが手配をしていると判断した結果として、純額で売上を計上していると考えられます。

まとめ

結論としては、収益認識会計基準ができたあとにおいても、各企業が採用する会計処理方針により、各企業の売上高単純比較が困難に思えるほど、売上高数値が大きく変わる可能性があります。

このため、広告代理店において、会社規模や取引規模、市場シェア、各企業の収益性を検討するときには、各広告代理店がどのような会計処理方針を採用しているのか(総額か、純額か)をまず把握する必要があります。

会社によっては、以下のように会計処理方針を決算説明資料等で開示している会社もありますので、チェックしてみてはいかがでしょうか。

(参考:主要広告代理店の広告事業売上高表示に関する会計処理方針)

| 主要な広告代理店 | 採用する会計基準 | 広告事業の売上高表示に関する会計処理方針 |

|---|---|---|

| 株式会社電通グループ | 国際会計基準(IFRS) | 純額表示 |

| 株式会社博報堂DYホールディングス | 日本基準 | 純額表示 |

| 株式会社サイバーエージェント | 日本基準 | 総額表示 |

| 株式会社セプテーニ・ホールディングス | 国際会計基準(IFRS) | 純額表示 |

| 株式会社デジタルホールディングス | 日本基準 | 純額表示 |

| アナグラム株式会社 | 日本基準 | 純額表示 |

大まかには広告事業の売上高表示に関する会計処理方針は、上記となりますが、実際には、同一の会社においても、顧客毎、取引毎、商流毎に総額表示、純額表示の当てはめを実施しているため、さらなる疑問点が生じた場合には、経験のある経理部社員や顧問会計士といった専門家に遠慮なく頼ることも重要です。

本記事が、広告運用者の皆様にとって、お役に立つ記事となっていましたら、大変幸いです。

アナグラムのクルー

アナグラム株式会社のクルーです。広告運用のコンサルティングを手掛ける傍ら、リスティング広告やMeta広告などの運用型広告ネタの記事を執筆しています。より良い、正しい記事を運用型広告運用者へ素早く届ける!事がモットーです。