広告運用者の皆様においても、どうやら2023年10月1日からインボイス制度というものが始まるらしい、という話をなんとなく聞いたことがある方が多いと思います。

書店に行っても、インボイス制度に関する書籍が大量に平積みされているのを見たことがある方もいるかも知れません。

しかしながら、結局のところインボイス制度って何なの?何が変わるの?という点について、正直わからない広告運用者の方も少なくないかと思います。

筆者は、2007年より、14年ほど大手監査法人において、上場企業を中心に監査業務を実施し、2021年からは、フィードフォースグループ株式会社にジョインし、ディスクロージャー業務・経理業務、ガバナンス関連業務等に従事する傍ら、2022年には個人税理士事務所の開業も行い、会計・税務に関する相談業務を行っています。

この記事では、そんな筆者が、広告運用者が知っておくべき、インボイス制度の知識をご紹介します。

現在の消費税制度について

現在の消費税制度について、簡単に説明しておきます。

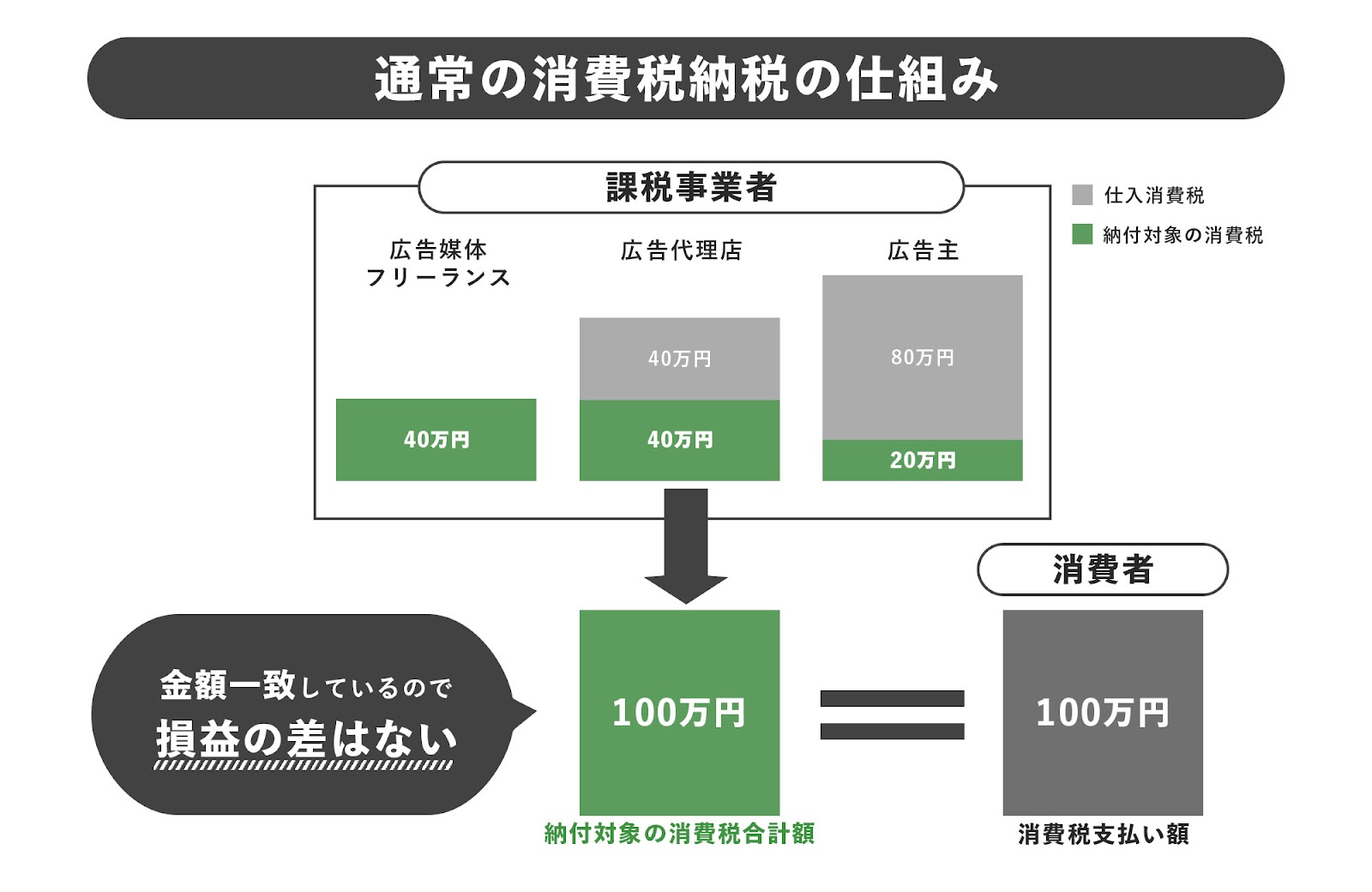

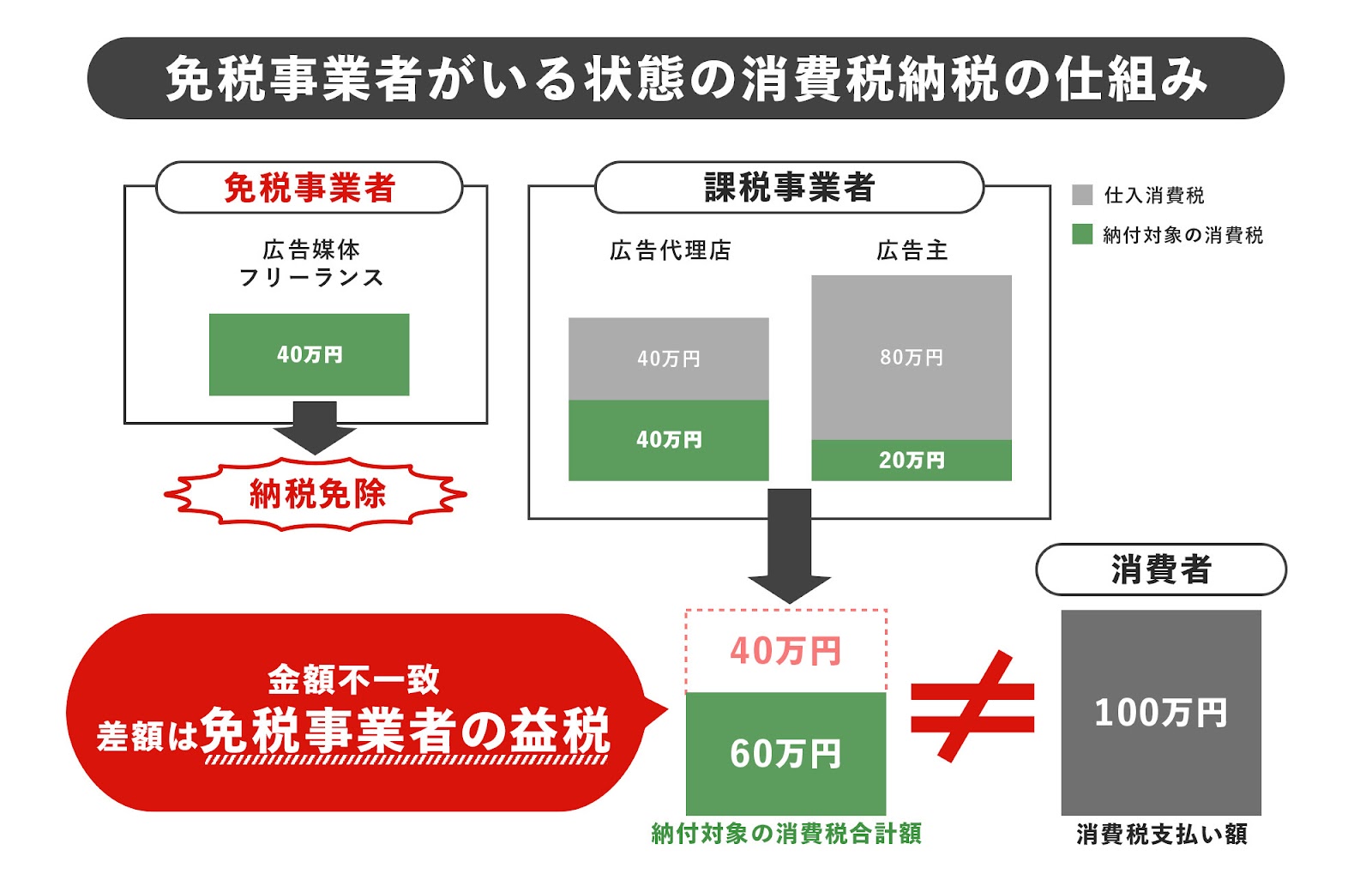

消費税とは、商品や提供されたサービスに対して課税される税金で、商品やサービスを購入・利用した消費者が負担をしています。しかしながら、消費者が消費税を支払うたびに、消費税を国に納税するのは非常に手間ですので、事業者が売上金額に消費税額を上乗せして受け取り、消費税金額を一時的に預かって、一定期間ごとに国に納税をしています。

また、通常、商品やサービスは消費者の手元に届くまで、その流通過程で、多くの事業者を経て消費者に提供されています。広告事業においても、広告媒体やフリーランス→広告代理店→広告主→消費者と、消費者に商品やサービスが提供されるまで、複数の事業者を経ています。

このため、例えば広告代理店のような流通の中間に位置する事業者は、売上代金とともに預かった消費税額から仕入や外注に伴い支払った消費税額を控除した金額を国に申告し、納税しています。なお、この売上消費税から控除する、仕入や外注に伴い支払った消費税額のことを、「仕入税額控除」といいます。

しかしながら、フリーランスを含む小規模零細事業者にとって、一時的に預かった消費税を集計し、消費税に関する申告書を作成して納付するのは、大きな負担と考えられていたため、消費税制度が導入される際に、できるだけ事業者に受け入れられるように、負担を軽減する措置として、「免税事業者制度」が用意されました。

「免税事業者制度」とは、原則として基準期間の課税売上高が1,000万円以下の事業者は、消費税の申告・納税の義務を課さないという制度です。

消費者が負担した消費税を事業者が預かっていながら、消費税の納税を免除しますと、本来、国に納付されるべき消費税が免税事業者の手元に残ってしまうため、免税事業者はその分だけ益を得ているのではないか、という批判(益税批判)がありました。

2023年10月1日から開始されるインボイス制度の導入はこの益税をなくすための手段といえます。

インボイス制度の導入による変化点

ここまで現在の消費税制度からなぜインボイス制度を導入するかについて見てきました。では、インボイス制度が導入されることで、実際にはどのような変化があるのか、図解を用いながら解説します。

インボイス制度導入に伴う仕入税額控除の要件強化

インボイスとは、消費税法令が定めた「適格請求書」のことを言います。2023年10月1日からは、登録された課税事業者(適格請求書発行事業者)が交付する適格請求書及び帳簿の保存が、仕入税額控除の要件とされます。

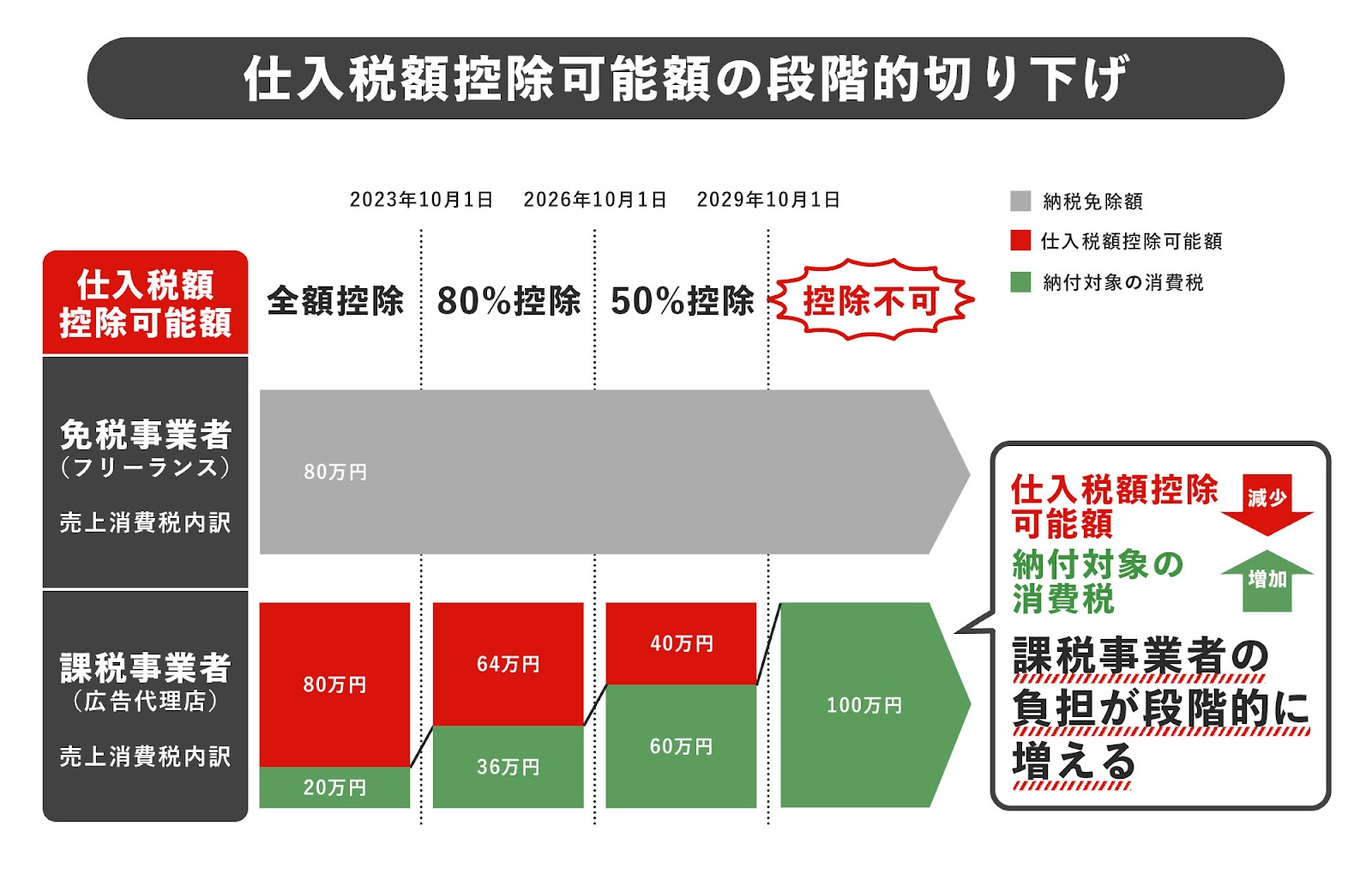

免税事業者からの仕入税額控除可能額の段階的切り下げ

免税事業者(フリーランスの方が多いと想定されます)からの仕入税額控除可能額は、2023年10月1日以降段階的に切り下げられます。これにより、広告代理店が、免税事業者を外注先として取引を行った場合には、消費税納付税額負担が、次の図の通り、増加していくことになります。

具体例で考えてみましょう。

広告代理店が、売上消費税100万円を預かっている状況で、免税事業者であるフリーランスの方に80万円の消費税付加して支払代金支払ったケース。

段階的に、消費税納付税額が「20万円→36万円→60万円→100万円」と増加しているのがわかります。

免税事業者からの仕入税額控除可能額の段階的切り下げへの対応策

免税事業者から適格請求書発行事業者(課税事業者)になっていただけないか、広告代理店側からこれまで免税事業者であったフリーランスの方々等にご提案することが考えられます。

なお、あくまでご提案の際には、購入やサービス利用の停止をちらつかせるといった、独占禁止法上や下請法による優越的地位の濫用として問題となる行為に該当するような交渉は当然ながら認められません。

インボイス制度の導入にあたり、広告運用者が事前に確認しておくべきこと

インボイス制度の導入は他人事ではなく、広告運用者であっても関係のある方が少なくないでしょう。ここでは、広告運用者も事前に確認しておくべき3つのことについて解説していきます。

外注先や仕入先が適格請求書発行事業者か否かの確認

自社の経理部門から外注先に対して確認がされる場合もありますが、取引先との関係性によっては、外注先や仕入先が適格請求書発行事業者に該当するか否か、また、適格請求書発行事業者登録番号について、広告運用者が確認をとる場合があります。

なお、上記にて説明した通り、2023年10月1日以降は免税事業者に対する仕入税額控除可能額が段階的に引き下げられ、自社の消費税額の負担が重くなることは、広告運用者も理解しておく必要があります。

顧客から適格請求書発行事業者か否かについて問い合わせを受けた場合の対応

顧客から自社の経理部門に対して直接確認がされる場合もありますが、顧客との関係性によっては、自社が適格請求書発行事業者であるか否か、及び適格請求書発行事業者登録番号の問い合わせを、広告運用者が受けることがあります。そうでないと、顧客側が2023年10月1日以降仕入税額控除ができるかどうか安心できないからです。

その場合には、適格請求書発行事業者として、自社が登録されていることを経理部門に問い合わせを行うことで確認し、適格請求書発行事業者登録番号を顧客に通知します。

適格請求書、適格返還請求書発行に向けた準備状況の確認

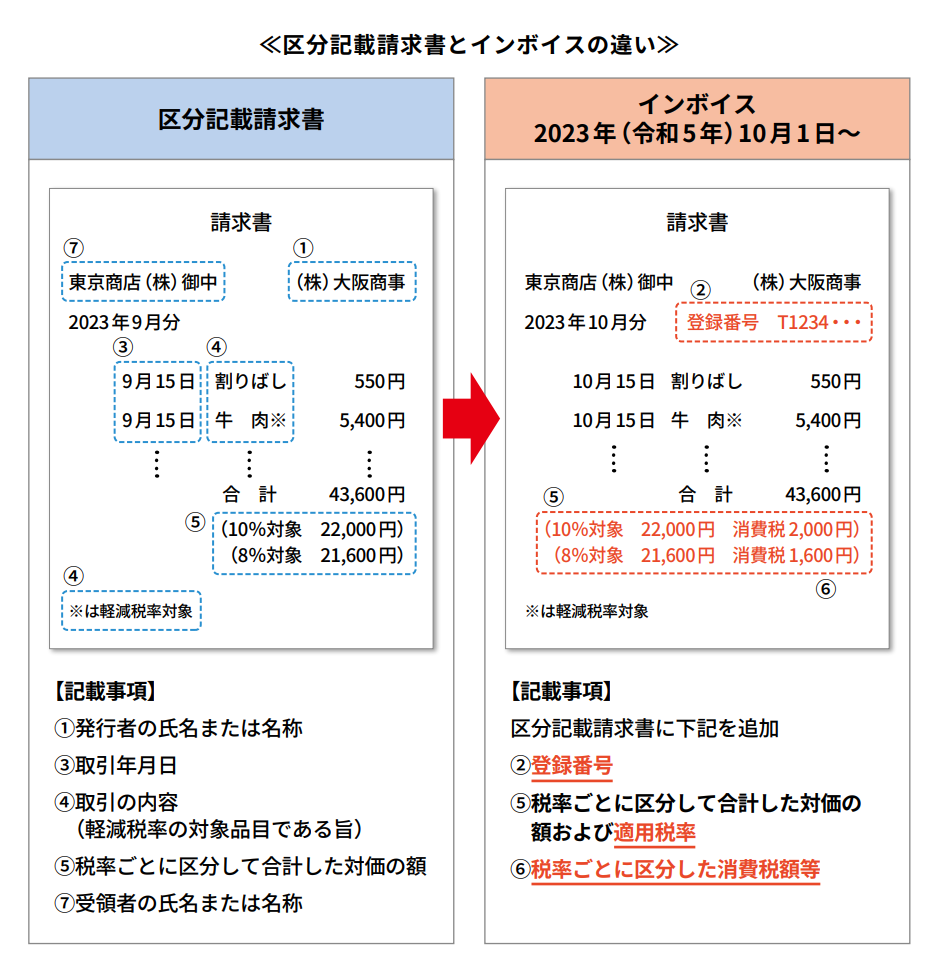

2023年10月1日以降発行する適格請求書(インボイス)には、適格請求書発行事業者の登録番号、適用税率及び税率ごとに区分して合計した消費税額等の表示が求められ、適格請求書の要件を充たしていなければ、請求書を受け取った事業者は、仕入税額控除が認められません。

このため、情報システム部門や経理部門に、適格請求書や適格返還請求書(値引き、返品、販売奨励金等対価の返還が行われた場合に交付)の発行に向けた準備状況について事前に確認しておきましょう。

これまで用いられていた区分記載請求書と適格請求書(インボイス)の違い

間違いやすいポイントについて

インボイス制度の導入にあたり、次のような間違いやすいポイントがあるため、注意しておきましょう。

適格請求書ではない請求書・領収書を受け取った場合の対応について

適格請求書という制度は、あくまで消費税法上の仕入税額控除の要件であり、適格請求書ではなくても、会社の経費(費用・損金)として計上できることに変わりはありません。相手が免税事業者であっても、しっかりと、請求書や領収書を入手し、会社の経費(費用・損金)として計上できますので、頂いた請求書や領収書を捨てることはないようにしましょう。

適格請求書が発行されない場合について

3万円未満の公共交通機関での旅客運送、自動販売機での販売などは適格請求書の発行義務が免除され、適格請求書がなくとも、帳簿の保存のみで仕入税額控除が可能です。広告運用者が関連しそうな具体的な取引は以下のとおりですので、覚えておきましょう。

①1回の取引が税込金額3万円未満の公共交通機関(船舶やバス、鉄道)による旅客の運送

②税込金額3万円未満の自動販売機による販売

③郵便切手を対価とする郵便サービス

広告代理店負担の振込手数料について

販売代金を振り込む場合に、振込手数料を本来は広告主である買い手が負担するのが原則ですが、実務上売り手(広告代理店)負担とするケースも少なくありません。この場合は、買い手(広告主)が請求代金から振込手数料を差し引いて振り込む形をとります。

この場合の振込手数料について、消費税法上2つの考え方があります。

① 売り手である広告代理店が値引きを行ったとする考え方

② 広告代理店の課税仕入とする考え方

②の「広告代理店の課税仕入とする考え方」を採用するには、広告主から適格請求書の交付を受ける必要があり手間であることから、①の広告代理店が値引きを行ったという考え方の方が実務上採用されるのではないかと筆者は考えます。

なお、売り手である広告代理店が値引きを行ったという考え方を採用する場合には、「適格返還請求書」の交付義務が生じることになりますが、財務省主税局の担当官による見解として、次のようなメールを買い手(広告主)に送付し、保存する対応で問題ないとのことです(週刊 税務通信 No3682 令和3年12月6日号 P6より)。

メール文例 ※消費税の「インボイス制度」完全解説 税務研究会出版局 著 太田達也 を参考に作成

㈱〇〇〇〇様

☓月☓日付のご請求に関して、☓月☓日に、1,999,120円のお振込みを確認いたしました。

なお、請求書記載の2,000,000円との差額880円(消費税 10%)については、振込手数料相当額として、◯月の広告運用代金からの値引きとします。

㈱□□□□

登録番号 T1234567・・・

まとめ

広告代理店は、日々広告主から広告予算を預かり、広告費等を媒体含む様々な事業者に支払いを行っているため、自ずと消費税額の取り扱い高も多額になることが多いです。

インボイス制度では、これまで、意識をすることがあまりなかった請求書の記載要件を定め、仕入税額控除の要件を厳格にするなど、2023年10月1日以降の商取引・商慣習に大きな変化をもたらすことが予想されますが、さらなる疑問点が生じた場合には、経理部社員や顧問税理士といった専門家に遠慮なく頼ることも重要です。

本記事が、広告運用者の転ばぬ先の杖として、読者のお役に立つことができましたら幸いです。

参考:

「2時間で丸わかり インボイスと消費税の基本を学ぶ」 ㈱かんき出版 (著:吉澤大)

日本商工会議所 中小企業・小規模事業者のためのインボイス制度対策(第2版)※PDF直リンク

消費税の「インボイス制度」完全解説 税務研究会出版局 (著:太田達也)

アナグラムのクルー

アナグラム株式会社のクルーです。広告運用のコンサルティングを手掛ける傍ら、リスティング広告やMeta広告などの運用型広告ネタの記事を執筆しています。より良い、正しい記事を運用型広告運用者へ素早く届ける!事がモットーです。