当たり前のことですが、運用型広告を出稿するには広告費がかかります。ということは、企業が扱うお金について、本当の意味で理解がないと売上や利益を上げるために正しく広告を運用することはできません。

企業の売上や費用に意識が向いていれば、運用型広告が経営レベルでどのくらいのインパクトを出しているのか、または出せるのかで施策を考えることが可能です。たとえば、広告費100万円を投資すれば売上を1,000万円増やせる施策があったとして、売上1億円の企業なら売上を10%伸ばすことができるので、時間もお金も投資する価値があると判断される可能性が高いですが、同じ施策でも、売上100億円の企業からすれば売上を0.1%しか伸ばせないので、費用対効果どうこうの前に工数対効果が理由で広告を出稿しない可能性もあり得ます。

このようなお金に関する視点は決裁権者は必ず持っている視点です。決裁権者は、媒体管理画面の数値がどうという視点に限らず、運用型広告が売上や利益にきちんと繋がっているかの視点で効果を判断します。たとえば、媒体管理画面のコンバージョン単価が目標より高騰しているケースがあったとします。広告運用者が媒体管理画面の数値を改善する視点しか持っていなければ、コンバージョン率を上げる施策を考えられない限り配信を抑えることを提案するでしょう。しかし決裁権者からすれば、損益分岐点(後述します)を超える売上を出すために更に配信を増やしたいと考えていることがあります。

このように、会計やファイナンスの理解(商売感と言ってもいいかもしれませんが)がないと、決裁権者の意向とズレた広告運用になってしまうのです。逆に、企業の売上や利益のことを考えて広告を運用できれば、決裁権者からの信頼を得ることもできます。

筆者は中小企業・大企業・スタートアップ問わず様々な決裁権者との仕事を経験し、お金の仕組みを知ることで正しく広告を運用し、決裁権者からも信頼してもらえることを学びました。この記事では運用型広告に関わる会計・ファイナンスの知識を紹介します。

目次

運用型広告費は固定費扱いが多い

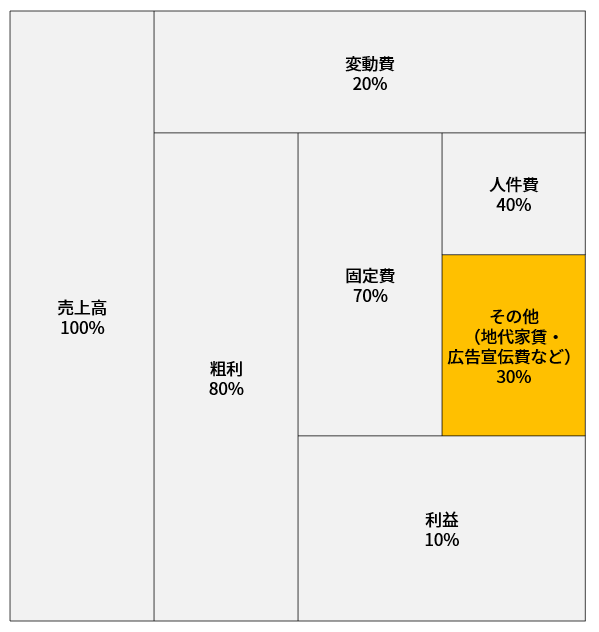

個人でも家計簿で支出と収入を管理するように、企業もいくら使っていくら稼いだのかを管理し、次は何にお金を投資していくかを判断します。このように、企業の売上・費用・利益を記録・計算・報告し、経営者や投資家といった利害関係者の意思決定をサポートするのが会計です。

さて、企業における費用には種類があり、大きくは売上の増減に関係なくかかる「固定費」と呼ばれる費用と、売上の増減に応じて金額が動く「変動費」と呼ばれる費用に分類できます。売上が好調だから広告費が増額されることがあるように、売上を増やすために広告を運用している方からすると、事業会社目線(※)では運用型広告の広告費は変動費と捉えたほうが腹落ちしやすい人もいるかもしれません。しかし運用型広告の広告費は会計処理上は固定費として扱われることが多いです。

※広告代理店側から見ると広告費は原価(変動費)扱いです。

企業の売上と費用の関係を簡易的に図式化すると下のようになります。

ここで押さえておくべきは、固定費として扱われる以上、「今年度は運用型広告費を1億円とする」といった、実際の広告運用の効果に関わらず運用型広告費を固定費的に決めてしまう考え方が企業側にあり得るということです。特にダイレクトレスポンス目的の広告運用では、基本的に広告費に連動して売上も増減するため、広告費を変動費のように捉え、その時々の成果に合わせて柔軟に予算を調整したほうが効果を最大化しやすいのは事実です。

しかし、会計処理において運用型広告の広告費はあくまで固定費なので、通期~四半期ごとに予算を確保する企業も少なくありません。こと、大企業になるとこの傾向は顕著です。このような事情から、運用型広告のシミュレーションなどの計画を立てる場合は、広告主が予算を決める期間とタイミングがいつなのかを把握して先回りすることができれば、決裁権者と目線を合わせながら方針などを固めることは可能になります。

また、売上に関係なく計上される固定費は、変動費より優先して抑えたい費用です。投資対効果が合うなら固定費だろうが変動費だろうが投資するのが経営ですが、運用型広告に限らず、広告費を増やして売上を伸ばすよりは、それを使わずに売上が伸びるような施策を考えるほうが、中長期的には健全であることは忘れたくありません。売上を伸ばしながら利益も増やすのに最も重要と言えるのは広告費よりもアイデア(主にプロダクト、プロモーション、オペレーションなど)であることが多いです。私達はこれらのアイデアを “仕組み” と “仕掛け” といった形で表現することも多いです。

売上に占める広告宣伝費率で広告の重要度を推測できる

当然ながら、売上に占める広告宣伝費(売上高広告宣伝費率、以下「広告宣伝費率」)が高ければ高いほど、売上に占める広告の重要度が高いと言えます。広告宣伝費を使わずに売上を伸ばせるならそれが理想ですが、広告が売上に与えるインパクトが大きいビジネスも少なくありません。そのため広告主の広告宣伝費率、もっと言えば売上高に占める運用型広告の広告費の割合は、運用型広告が経営レベルでどのくらい優先度が高いかを把握するうえで大事な視点です。

上のような広告宣伝費率の高い企業ランキングを見たり、上場企業の有価証券報告書を見ることで凡そは把握することが可能ですし、正確な広告宣伝費率がわからない場合でも、業種・業界・業態によって広告宣伝費率の相場がどのくらいかを推測することはできますよね。

運用型広告への投資額はどうやって決まるのか?

運用型広告が広告主の売上にどれほどインパクトがあるか把握・予測できれば、出稿をするかしないかの判断は可能です。では、運用型広告にどのくらい投資するかはどう考えるべきでしょうか?媒体管理画面でコンバージョンの目標を達成できるかシミュレーションして決めるのは間違いじゃありませんが、会計・ファイナンスの視点がないために決裁権者の方針と合わない計画を立てては本末転倒です。運用型広告への投資額を決めるうえで必要な会計・ファイナンスの視点をおさえましょう。

費用対効果は合っているか?

兎にも角にもまずはいくら投資していくら売上を出すことができるかです。工数対効果で考える必要もありますが、何より費用対効果が合わないと基本的に運用型広告に投資は行いません。ここでいう効果は直接的な売上や利益に限らず、将来的に利益に繋がる認知やファンの獲得、CSR(社会的責任)を果たすといった目的も考えられます。

運用型広告にいくら投資していくら儲かるか。運用型広告に限らずですが、シミュレーションは外部要因も絡むため非常に難しいものです。しかし、いくら予測が外れたとしても、入念な準備の上に成り立った仮説を持って作ったシミュレーションであれば、仮説検証を繰り返してそれに近い数字を出すことは不可能ではありません。

リスティング広告のシミュレーションとの付き合い方

さて、費用対効果をシミュレーションするうえで2点注意したいです。

1.どの時期に利益を出している必要があるか?

広告に限らず、投資を行い、すぐに利益が出ることは稀であるとはいいませんが、正直ビジネスモデルによる、というのが正しい答えになります。そのため、企業は運用型広告を活用する場合、出稿してからどのタイミングで利益を出したいか、出すべきかを考える必要があります。

LTV(※)という言葉がありますが、半年ごとに広告費などの経費を回収して利益を出せるように動く企業もあれば、1年ごとに効果測定する企業、また、一度のアクションで回収を目指す企業もあるでしょう。

サブスクリプション型のサービスやリピート前提の単品通販などユーザーの継続利用が前提の商材では長期的な視野で目標を設定しなければなりませんし、買い切りでリピートの見込みがない高額商材などに置いては超短期的な視野で目標設定しなければなりません。

※Life-Time Value(ライフタイムバリュー、通称:LTV)…日本語では(顧客)生涯価値と訳されます。「顧客一人あたりが通算でもたらす収益」のことです。

LTV(ライフタイムバリュー)を活用した目標CPAの設定方法

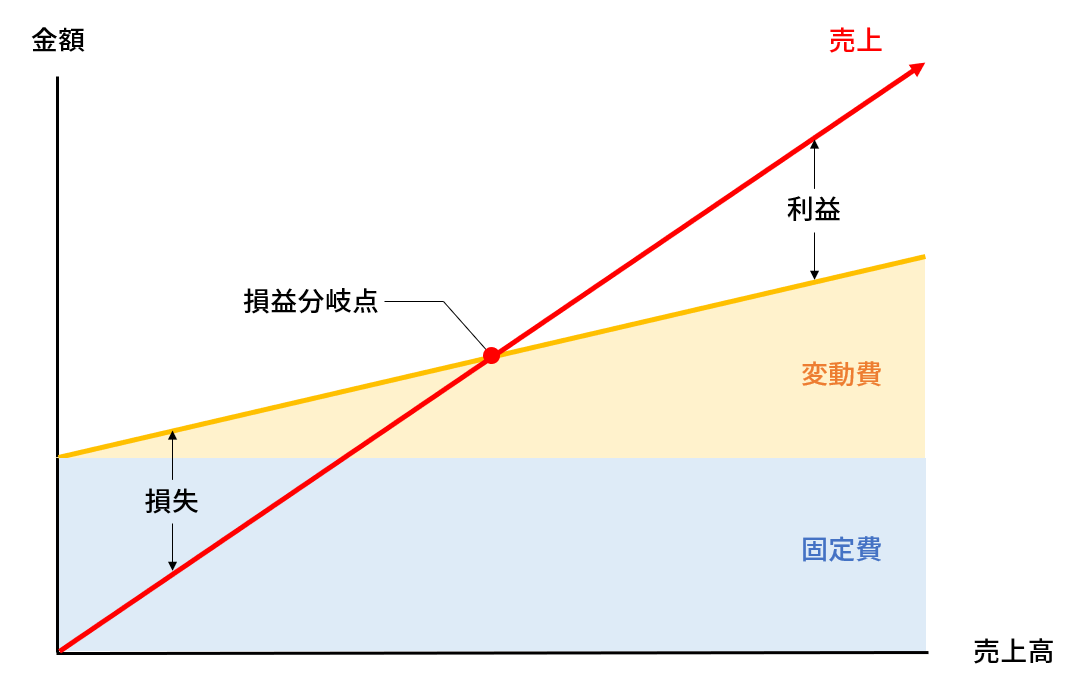

2.損益分岐点の視点を忘れずに

損益分岐点とは、売上と費用の関係において「売上=費用」になる金額、つまり損失がゼロになる点を指します。損益分岐点は「固定費÷{1―(変動費÷売上高)}」の計算式で求めることができます。

具体例を挙げて考えてみましょう。

※今回は売上原価=変動費、販売費及び一般管理費(通称:販管費)=固定費として説明しますが、実際は人件費などの固定費が売上原価に含まれたり、販売手数料などの変動費が販管費に含まれたりします。また売上原価率も、実際は製造・販売数が増えるにしたがってスケールメリットで下がっていくことが多いですが、今回はわかりやすく一律25%にしています。

この場合、運用型広告単体で見れば注文獲得単価が2,500円のパターンAのほうが利益率は高そうに見えますよね。ところが売上原価や販管費を加味するとパターンAは1,500,000円の赤字です。対してパターンBは注文獲得単価は高いですが、販売数を伸ばし損益分岐点の9,333,333円を超える売上のため500,000円の利益が出ています。このように、必ずしも運用型広告単体で見た費用対効果が高いからといって成果が良いと言えるわけではなく、実際は損益分岐点を超えるまで売上を伸ばさないとそもそも利益が出ない可能性もあるということです。中小企業に多いですが、広告経由の売上がないと損益分岐点を超える売上が立たない広告主は特に、シミュレーションするうえで損益分岐点の視点は忘れずに盛り込みましょう。

成長スピードも重要

費用対効果の話をしましたが、費用対効果を度外視して広告を出稿するケースもあります。よくあるのは成長スピードを重視するケースです。スタートアップや新規事業などの広告運用でよく見られます。共通点は成長スピードを最優先と考えるステークホルダーがいることですね。

なぜ彼らは成長スピードを求めるのかはさまざまですが、「winner takes all」という言葉があるように、基本的には誰よりも早く市場を押さえたい、というのが本筋かなと感じます。その結果、多くのリターンが得られる可能性が高まるので、ステークホルダーがスピードを重視するのは必然と言えます。

つまり、一部の企業では、利益よりも売上の成長速度を強く求められるケースが往々にしてあるのです。この視点がないままそういった企業の広告運用をしていると、利益は出しているのに売上が期待以上に伸びないという理由で運用型広告の結果に満足されないことがあり得ます。

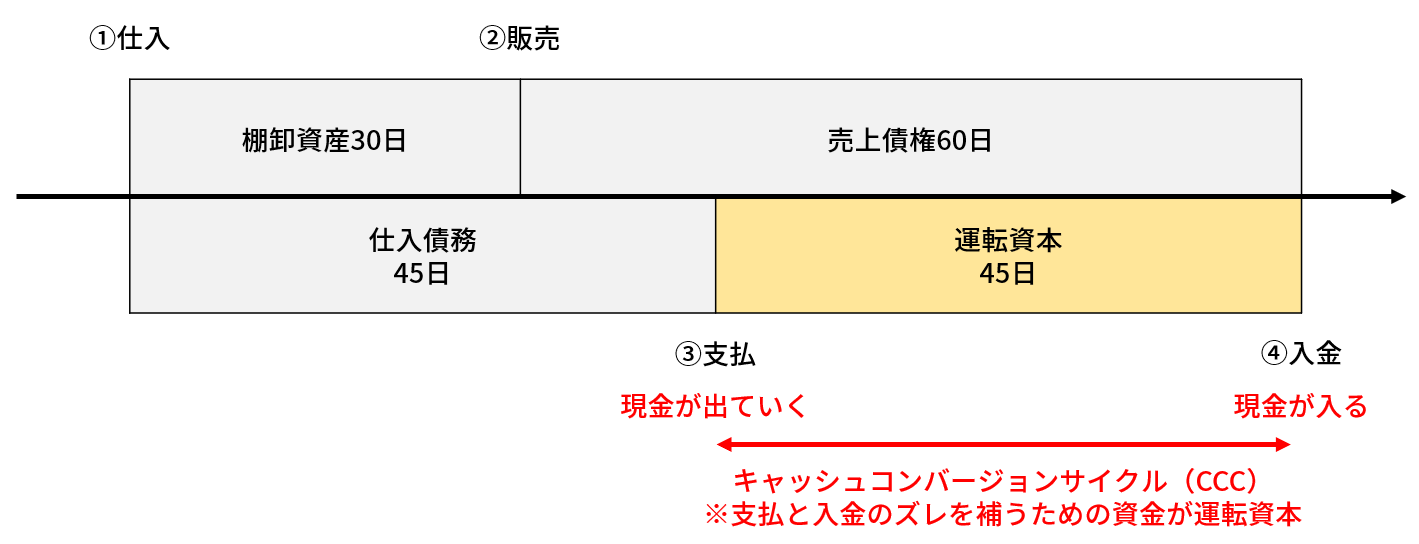

運転資本が尽きないか

費用対効果、成長スピードに加えて忘れてはならない視点がもう1つ。運転資本です。運転資本とは、商品を仕入れて販売し、実際に入金があるまでのタイムラグを埋めるための資金のことです。この運転資本が不足している状態を、キャッシュフローが悪化した状態と呼んだりします。

上の図のように、企業は原材料や商品を仕入れるために現金を支払い、商品やサービスを販売して最終的に現金が入ってくるまでに、キャッシュコンバージョンサイクル(Cash Conversion Cycle|通称:CCC)と呼ばれる運転資本が必要な期間が発生します。

運用型広告で考えると、媒体に広告費を支払って広告を出稿し、商品やサービスが売れ、それから入金がある流れです。つまり、いくら運用型広告で費用対効果の目途が立っていても、運転資本が尽きるほどの運用型広告費は投資できるわけがありません。

ちなみに広告代理店に依頼する場合は、広告代理店が広告費を立て替えることが多いため、運転資本を確保するうえで広告代理店は金融機能の役割も担っていると言えますし、この金融機能の強い弱いも代理店により全く異なるのは覚えておいて損はありません。

運用型広告と法人税等の関係

法人税も企業が運用型広告に投資するかどうかを左右します。消費税が8%から10%に上がると駆け込み消費が起きるように、税金には人や企業を動かす力が大いにあるのです。

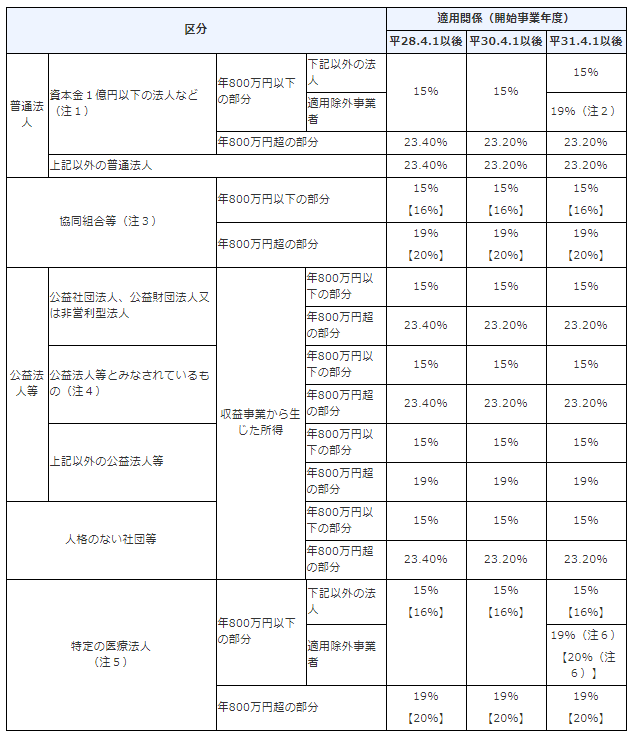

法人税は「法人所得税(以下:法人税)」「法人住民税」「法人事業税」の3つに分類され、法人税は厳密に言えばこの3つの税金をまとめて「法人税等」と呼びます。

法人税は企業の課税所得に対して所定の税率を乗せた金額を国に納めます。法人税等の中で法人税が最も税率が高いです。対して法人事業税は企業の所得に対して所定の税率を乗せた金額を地方自治体(都道府県)に納めます。また、地方自治体(都道府県)に納める法人住民税は、法人税の金額に応じて変化します。

企業は法人税(法人所得税)をどのくらい払っているのか

答えはおおよそ23.40%です。実際は資本金の額や法人形態に応じて税率は変わるのですが、利益を出してもこれだけの割合を税金として納めています。税引前の純利益(課税所得)が1億円の企業なら、税率を23.40%として2,300万円もの法人税を支払うことになるわけです。これに法人事業税と法人住民税も上乗せされます。

余剰の利益を運用型広告に投資するなら

企業はこれだけの税金を納めなくてはならないため、期末が近づくと、利益を来期以降の売上に繋がる投資に回そうとする力学が働くことが往々にしてあります。利益を投資に回せば課税所得が減るので支払う法人税等も減るというわけですね。

さて、投資対象として運用型広告も選択肢の一つです。もし利益を運用型広告に投資するなら、具体的にどんな目的で行われることが多いか紹介します。

認知獲得

まず認知獲得・ブランディングを目的とした投資です。既存のファンに自社を思い出してもらう、これまでリーチし切れていなかった人に自社を知ってもらうために広告に投資するパターンです。想定以上の利益が出てしまった場合に、はじめてテレビCMなどのマス広告にチャレンジしてみる企業もあるのではないでしょうか。

運用型広告も、この認知獲得が目的の場合に選択肢に挙がることはありますが、率直に言えば原則としてクリック単価で課金される運用型広告は認知獲得に向いていません。

※運用型広告でも、インプレッション課金や一部プロダクトを用いてテクニカルな運用をすることで認知施策に直結させることも不可能ではありませんが、実際に認知獲得に寄与したのかどうかを計測するのは至難の業です。

流入、コンバージョン獲得

ユーザーをWebサイトに誘導し、購入や会員登録といったコンバージョンの獲得を目的とした投資です。これまで運用型広告に取り組んだことがない企業が、期末前に余った利益を投資することもありますし、運用型広告を継続的に出稿している企業でも、プロモーション強化の目的で投資することがあります。

コンバージョンを獲得し利益を伸ばすのが理想ですが、コンバージョンに至らずとも、リターゲティングタグが設置されたページにユーザーを誘導できれば、リターゲティングユーザーに対して広告を配信すれば、翌期以降の売上に繋げることもできますね。ただし、昨今のサードパーティーCookieの規制もあり、この手法は数年前ほど効果的な施策とは言えなくなっているかもしれません。

ファン獲得

SNSのファン(TwitterのフォロワーやLINEの友だち)獲得を目的に運用型広告に投資する方法も考えられます。獲得したファンに対しては情報を発信することができるため、継続的にユーザーと接点を持てます。注意点として、あくまで有益な情報を発信し続けることが肝心で、情報発信の準備が整っていないうちにファンを集めても、すぐにフォロー解除やLINEのブロックに繋がってしまう可能性は高まります。

このように運用型広告に投資すれば、認知やサイト流入、新規顧客やSNSのファンを獲得できるわけですが、投資先は必ずしも運用型広告が正解とは限りません。企業に貯まる資産は、今後の成長投資に使われるわけですし、利益をすべて広告費などに投資すればいいわけじゃなく、あくまで運用型広告に投資したらリターンを得られる場合のみ広告を打つべきです。

経営は「売上を最大に、経費を最小に」

経営は「売上を最大に、経費を最小に」京セラの創業者・稲盛和夫氏の言葉です。売上を増やしながら経費を減らすのは簡単なことではありません。稲盛氏も著書『稲盛和夫の実学』で「智恵と創意工夫と努力が必要になる。利益とはその結果生まれるものでしかないのである」と述べているように、利益を増やしたいなら安易な手段ばかりに頼らず、知恵を絞らなければならないのです。

ところが広告運用において、コンバージョン単価が目標内だからと広告費を増やして売上を伸ばしに行くのはよくある光景ではないでしょうか。これだと売上を増やしながら経費も増やしてしまっているわけです。たしかに運用型広告は即効性が高く、売上を早く増やしたい局面では適切な手段と言えます。それでも、広告を出稿せずに売上を伸ばせるならそれが最も利益を出せるということを、広告運用者こそ頭に入れておきたいですね。

アナグラムのクルー

アナグラム株式会社のクルーです。広告運用のコンサルティングを手掛ける傍ら、リスティング広告やMeta広告などの運用型広告ネタの記事を執筆しています。より良い、正しい記事を運用型広告運用者へ素早く届ける!事がモットーです。