広告運用の実務を行っていて一番考えたくないこと、それは「顧客から報酬(売掛金)」の入金がされないケースではないでしょうか。

本記事では、そんな一番考えたくないケースが発生した場合、会社に何が生じるのか、そして、売掛金の未回収を防ぐために現場レベルでできることは何かをまとめました。

筆者は、2007年より、14年ほど公認会計士として、大手監査法人において、上場企業を中心に監査業務を実施し、2021年からは、フィードフォースグループ株式会社にジョインし、ディスクロージャー業務・経理業務等に従事する傍らアナグラム株式会社の監査役に就任しています。

目次

顧客から売掛金の未回収が発生すると、会社に何が生じるのか

顧客から売掛金の未回収が発生すると、会社に何が生じるのでしょうか。

「業績」と「資金繰り」の2つへの影響が生じます。

業績への影響

顧客から売掛金の入金がされない場合には、売掛金に対して貸倒引当金を積み増す必要が生じます。

企業会計のルールでは、金融商品会計基準に従い、顧客に対する債権を評価し「一般債権→貸倒懸念債権→破産更生債権等」債権分類が悪化するにつれて、貸倒引当率が大幅に増加します。

| 債権分類 | 定義 | 想定される貸倒引当率イメージ |

|---|---|---|

| 一般債権 | 経営状態に重大な問題が生じていない債務者に対する債権 | 債権額の1%程度(貸倒実績率等合理的な基準で引当率算定) |

| 貸倒懸念債権 | 経営破綻の状態には至っていないが、債務の弁済に重大な問題が生じているか又は生じる可能性の高い債務者に対する債権 | 債権額の50%程度(貸倒引当金は個別に見積もる) |

| 破産更生債権等 | 経営破綻又は実質的に経営破綻に陥っている債務者に対する債権 | 債権額の100%程度(貸倒引当金は個別に見積もる) |

(金融商品会計基準27項、28項より筆者作成)

適時開示事例

貸倒引当率が増加しますと、貸倒引当金繰入額という費用項目が計上されるため、営業損益が悪化します。

債権の取立不能または取立遅延のおそれによる貸倒引当金繰入額の計上に関して、適時開示を行っている上場企業もあります。

| 会社名 | 公表日 | 適時開示タイトル | 適時開示の概要 |

|---|---|---|---|

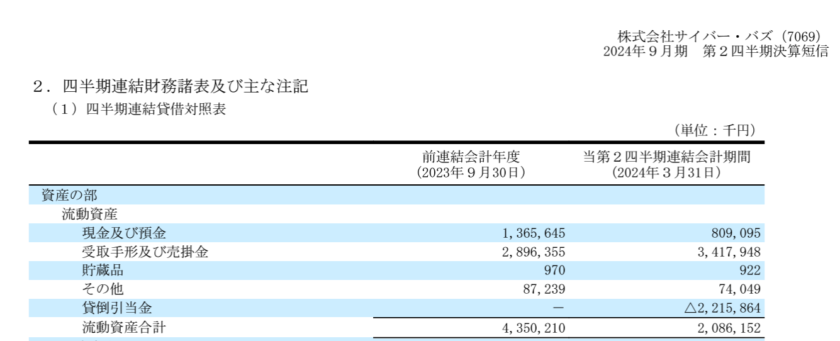

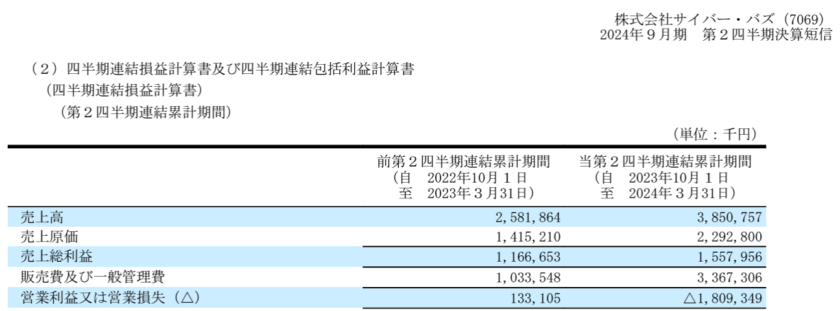

| 株式会社サイバー・バズ | 2024年5月8日 | 債権の取立不能または取立遅延のおそれによる貸倒引当金繰入額の計上に関するお知らせ | 取引先からの売掛金回収の金額と時期に不確実性が存在することから、当該取引先に対する債権の金額2,215百万円に対して、全額貸倒引当金繰入額を2024年9月期第2四半期連結会計期間(2024年1月1日~2024年3月31日)において、一過性の損失ではあるものの、販売費及び一般管理費に計上することとした。 |

| 株式会社Macbee Planet | 2024年6月13日 | 債権の取立不能または取立遅延のおそれによる貸倒引当金繰入額の計上に関するお知らせ | 取引先が事業を継続していること、資金力を有する複数の保証人による連帯保証がなされていること及び返済に充当可能な保証金の入金があること等から回収可能性は高いと考えているものの、返済遅延の事実を踏まえて貸倒引当金繰入額の計上を決定した。 |

決算書事例

実際に公表されている決算書の事例を見てみましょう。貸倒引当金が多額に計上され、業績に影響が生じていることがわかります。

資金繰りへの影響

顧客から売掛金の入金がされない場合には、資金繰りにも影響を及ぼす可能性があります。

手元資金が足りなくなった場合、支出を控えることや金融機関から借入を行うなど、財務部門を中心に資金繰りを改善させる方策が検討されることになります。

3分でできる現場レベルでの与信管理

顧客から売掛金の未回収が発生すると、業績と資金繰りの2つの点において、会社全体に影響が生じることがわかりました。では、売掛金の未回収を防ぐために、広告運用担当者のみなさまは、どのようなことに注意するとよいのでしょうか。

日常的に顧客について与信管理に必要な情報を集めること、が重要です。隙間時間(3分)でできる現場レベルでの情報収集策をお伝えします。

検索サジェストを見る

顧客企業名を検索すると以下のように検索サジェストが確認できます。

信用不安先ですと、会社名のあとに、「倒産」「貸倒」といったネガティブなワードがつくことがありますので、チェックしてみましょう。

なお、検索窓においてサジェストが出るオートコンプリート機能による予測の仕組みは少々複雑です。また、候補は完璧ではない可能性があることは理解しておきましょう。もし不適切な検索候補と思われるものがあれば、サジェスト画面の右下に表示される「不適切な検索候補の報告」からフィードバックを送れます。また、法的に問題があると思われるものがあれば、専用のフォームも用意されています。

Googleの口コミ情報を見る

星(1~5)と一緒に、口コミ情報を読むことができます。

こちらも不当な投稿がある可能性もあるため鵜呑みにはできませんが、商品やサービスの評価など、消費者目線での生の声を知ることが可能であり、与信管理上も参考になります。

社員の口コミを見る

就職や転職サービスにおいて提供されている社員による会社に対する口コミも参考になります。

退職者の方も記載されていますので、従業員だった方のバイアスのない本音も記載されています。業績悪化により直近で人員整理が行われた、といった、会社の内部状況がわかるコメントも記載されていますので、与信管理上も参考になります。

参考:OpenWork 「社員による会社評価」 就職・転職クチコミ

いずれも絶対的な評価ではない点に注意が必要ですが、どんな会社なのかを把握するのには有効な方法です。

売掛金の未回収を防ぐために広告運用者が知っておくべきこと

現場レベルでの情報収集に加え、経理財務部門担当者が与信管理上どのような情報を収集しているのか、また会社としてどのようなルールを設けているかを知っておくことも大切です。

顧客の与信管理上、必要な情報は何か知っておく

顧客の信用リスク(貸倒が発生してしまうリスク)を事前に評価しておくことができれば、貸倒が発生した場合であっても、その貸倒による損失を未然に防ぐことや貸倒引当金の計上額を最小限に抑えられるのです。

会社の経理財務部門担当者は、決算書や信用調査会社からの情報により、顧客情報を収集し、以下の様な状況が(複数)該当していれば、取引の縮減ないし、取引の停止を検討しています。

広告運用者のみなさまも、経理財務部門担当者が与信管理上どのような情報を収集しているのか、知っておくと、経理財務部門担当者にご自身が収集した情報をお伝えできる場面があるかもしれません。また、広告運用者のみなさまのほうが、より現場に近い生の情報を経理財務部門担当者よりも早く入手できることもあります。

顧客信用情報のチェックポイント(例)

財務関係

- 債務超過

- 流動比率、当座比率の大幅悪化

- 顧客に返済期限間近の借入金があるが、借換え又は返済の現実的見通しがない

- 顧客が債務免除の要請の動きをしている

- 売上高の著しい減少

- 重要な営業損失の発生

- マイナスの営業キャッシュ・フローの継続

- 新たな資金調達が困難な状況

営業関係

- 事業活動に不可欠な人材の流出

- 主要な得意先の喪失

- ライセンスや主要な仕入先の喪失

- 重要な市場の喪失

- 重大な労働問題の発生

- 深刻な人員不足

- 強力な競合企業の出現

法務関係

- 法令に基づく事業の制約

- 巨額な損害賠償の履行の可能性

- 企業に不利な影響を及ぼす法令又は政策の変更

- ブランド・イメージの著しい悪化

(出典:監査基準報告書570「継続企業」A2を参考に筆者作成)

与信管理規程等の会社ルールを把握しておく

会社には、新規受注に関する承認フローや、与信管理の規程やルールがあることが通常です。

これらの会社内のルールは、顧客の貸倒による損失を未然に防ぐことや貸倒引当金による損失を最小限に抑えるために、設定されているものですので、広告運用者のみなさまも、一読し、把握しておくことで、「転ばぬ先の杖」となります。

何かが起きてからではなく、平時に備えておきたいですよね。

まとめ

広告運用担当者のみなさまは、顧客のサービスや製品の売上を伸ばすため、顧客のビジネスやサービスの理解に努められていると思います。

その過程で蓄積された顧客の生の情報は、与信管理上も一番価値のある情報であり、これらの情報を経理財務部門と連携して、有効に活用することで、顧客の貸倒や信用リスク増加による会社への損失を防ぐことが可能となります。

もし、広告運用者のみなさまがフリーランスでお仕事をされていたとしますと、顧客からの入金が無事に通帳に記帳されるのを確認したときに、「あぁ良かった」と、ほっとした気持ちになっていたのではないでしょうか。

会社が大きくなり、広告運用部門、経理部門、財務部門のように組織が分化していきますと、入金されるのが当たり前、という感覚になったり、入金されているかどうかまで気にしなくなってしまうことがあるのではないでしょうか。

サービスを提供するだけではなく、顧客から入金をいただいてはじめて、会社の利益に貢献しているといえるのですよね。

広告運用コンサルタントの業務範囲を考える上では、個人的にこの記事もおすすめです。

アナグラムでは、売上に対する意識がどうしても薄くなってしまうのをなるべく防ぐ仕組みとして、請求書の送付を自動化せず、あえて広告運用者自身が送るという仕組みを設けています。

本記事がこのような大原則を改めて再認識いただく、ひとつのきっかけになりましたら大変幸いです。

アナグラムのクルー

アナグラム株式会社のクルーです。広告運用のコンサルティングを手掛ける傍ら、リスティング広告やMeta広告などの運用型広告ネタの記事を執筆しています。より良い、正しい記事を運用型広告運用者へ素早く届ける!事がモットーです。